Paola Villar S., Bloomberg Línea

LIMA

EnergiesNet.com 17 03 2022

Se viene dando una seguidilla de malas noticias para la compañía estatal peruana Petroperú, y no es para menos: a principios de marzo PwC reveló que se abstuvo de firmar un contrato para realizar la auditoría de los resultados fiscales del 2021 de la empresa, luego de que ésta decidiera modificar el cronograma de trabajo, confidencialidad, entre otras condiciones de la revisión que se da todos los años.

Pero lo más riesgoso que notó PwC fue el pedido que hizo Petroperú para incluir en el contrato una cláusula de confidencialidad sin límite de tiempo, en lugar de los dos años que planteaba la consultora internacional.

“Pedirle eso a una empresa auditora es justo lo contrario de lo que espera que le pida. Se supone que se audita a las empresas en el mundo para que los inversionistas sepan cuáles son los números reales; y las cláusulas de confidencialidad de ese tipo se firman, por el contrario, con financistas. No con quienes van a revisar detalles de tu empresa”, comenta a Bloomberg Línea el economista Pablo Secada.

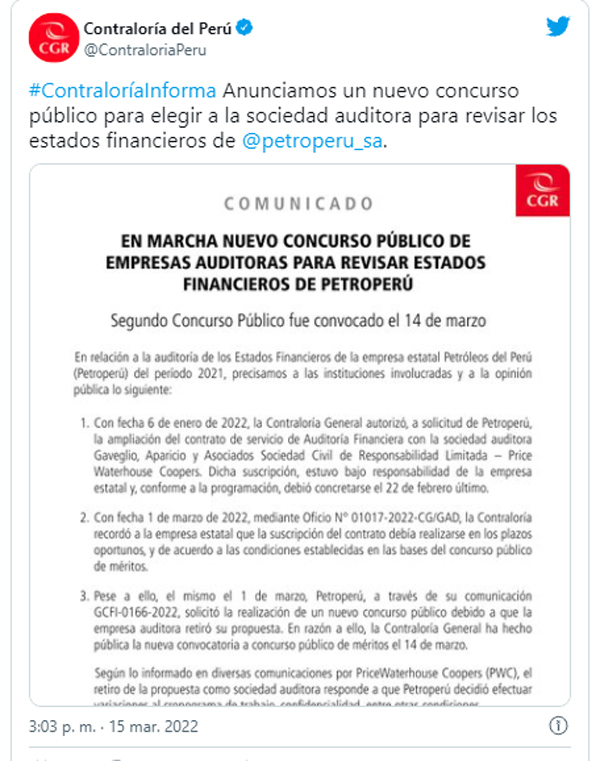

Este escenario llevó a una acción defensiva de Petroperú contra PwC, amenazando con demandar a la firma auditora por esta decisión. Por otro lado la Contraloría de la República de Perú anunció el inicio de un nuevo concurso público desde el 14 de marzo para elegir al auditor de Petroperú y expresó de forma pública su preocupación “por las consecuencias que esta situación viene generando respecto de una empresa estatal que es de interés de todos los peruanos y peruanas”.

En el país andino la estatal se dedica al transporte, refinación, distribución y comercialización de combustibles y otros productos derivados del petróleo, y maneja el 40% del mercado de distribución de hidrocarburos en el país. Al cierre del 2021 obtuvo una utilidad de US$106,3 millones.

Mientras tanto, Jesús Fernando de la Torre, gerente de Finanzas de la petrolera peruana, dijo a Bloomberg en una entrevista telefónica que espera tener listos sus informes financieros auditados para agosto, y responsabilizó a la Contraloría General del retraso con el nuevo proceso de auditoría.

Pero todo este desorden ya se materializó en acciones concretas de parte de las agencias crediticias internacionales que se encargan de inspeccionar a países y empresas que buscan financiamiento externo: primero llegó Fitch, que rebajó la calificación crediticia de Petroperú y pasó su rating incumplimiento de emisor a largo plazo a BBB-; solo a un paso de aquellas notas que son consideradas como especulativas.

Luego se sumó una acción aún más perjudicial para la firma peruana: S&P Global Ratings bajó la clasificación de riesgo crediticio en moneda extranjera que otorga a Petroperú de ‘BBB-’ a ‘BB+’, puntaje que se considera como un nivel “basura”. Al mismo tiempo, S&P colocó a la estatal en su listado de ‘Revisión Especial’ (CreditWatch) con implicaciones negativas.

“La colocación de la clasificación en Revisión Especial (CreditWatch) con implicaciones negativas captura nuestra opinión de que existe la posibilidad de que podamos volver a bajar la calificación de la compañía varios niveles en los próximos 90 díaspor la incertidumbre sobre cómo Petroperú ejecutará su plan para abordar la auditoría de 2021″, alertó S&P en un comunicado este martes 15 de marzo.

Para S&P fue determinante lo que ocurrió con el proceso de auditoría del año fiscal 2021, un evento considerado como una señal clara del debilitamiento del gobierno corporativo de Petroperú. Ello, según indicó la agencia, expone a la compañía “a un posible incumplimiento de las restricciones financieras (covenants) y potencialmente a un deterioro significativo de su liquidez y flexibilidad financiera”.

Lo que genera incertidumbre para S&P sobre Petroperú es la necesidad que tiene la empresa de nombrar un auditor, de contar con un consentimiento de exención para evitar un incumplimiento técnico; y las dudas sobre que obtenga una auditoría limpia y sin salvedades antes del 15 de junio. La agencia también mostró su preocupación por el posible impacto severo en la liquidez de la petrolera si, por cualquier motivo, la auditoría “no se entrega según lo planeado y se declara un evento de incumplimiento”.|

“La situación de la auditoría también se produce en medio de la incertidumbre política en Perú y la extrema volatilidad global”, alertó la agencia calificadora.

EL RIESGO DE CAER EN DEFAULT: ¿ES CERCANO?

Los expertos consultados por Bloomberg Línea coinciden en que el problema que tiene que encarar la estatal en adelante es grave, y se evidenciaría en distintos niveles.

Un exfuncionario de Petroperú que prefirió mantener su identidad anónima explica que en el crédito sindicado al que accedió Petroperú por US$1.300 millones en el 2018 exige que la estatal reciba el grado de inversión por parte de las clasificadoras, y al no cumplir con esta condición tras la acción de S&P, el exfuncionario considera que es bastante probable que se gatille un default técnico del préstamo. Ello llevaría a que se aplique la póliza de seguro por esos miles de millones de dólares que la empresa adeuda.

“El problema es bastante grave. Al reducir su clasificación S&P a BB+ que está debajo del grado de inversión, están incumpliendo el contrato del sindicado y se supone que el pago del crédito sindicado se acelera. Eso quiere decir que lo que ibas a pagar en años, lo tienes que pagar en meses, o sea, pronto”, detalla Secada.

Pero ahí no queda el asunto: Secada añade que al crédito sindicado se suman los bonos que Petroperú emitió a 10 y 30 años por un total de US$3.000 millones; y ante un escenario de lo que se llama ‘cross default’ el pago de dichos bonos también podría

acelerarse.

“Hay una combinación de instrumentos financieros que le permitió a Petroperú financiarse hasta 30 años, y ahora tendría que conseguir 4.300 millones. No tiene forma humana”, indica Secada.

El exfuncionario de Petroperú argumenta que esos US$4.300 millones (el préstamo sindicado más el valor de los bonos) no los tiene Petroperú porque están invertidos en Refinería de Talara, y dicho monto se iba a repagar cuando la misma entrara en funcionamiento y comenzara a generar rentabilidad. Mientras ello no ocurre, opina que existen dos escenarios: el gobierno asume esa deuda o Petroperú se va a la quiebra.

“Si fuera una empresa cualquiera y no tuviera detrás al soberano (el Estado peruano), Petroperú ya habría quebrado. Estaría en proceso de formalizarse su quiebra. Aunque seguramente el soberano va a pagar esos US$4.300 millones”, considera Secada.

De hecho, en el comunicado de S&P Ratings la agencia dice que ve una probabilidad muy elevada de que Petroperú reciba apoyo de parte del gobierno ante cualquier contingencia. “En nuestra opinión, existe una probabilidad todavía muy elevada de que la empresa se beneficie de recibir respaldo extraordinario oportuno y suficiente del gobierno en caso de dificultades financieras. (…) Consideramos que Petroperú tiene un vínculo muy fuerte con el gobierno”, acota la clasificadora de riesgo.

El exfuncionario de Petroperú piensa que lo ocurrido se debe a una serie de negligencias y escándalos de supuesta corrupción de la actual administración de la petrolera peruana que es liderada por Hugo Chávez Arévalo. Para el exejecutivo, PwC se retiró de la auditoría que solía ejercer por un riesgo evidente de mala información que podría haberle rebotado en algún momento.

A ello se suma que para S&P los factores de gobierno corporativo de Petroperú, que involucra a los funcionarios y el esquema gerencial de la petrolera, son considerados de forma “muy negativa” en el análisis de clasificación crediticia de la agencia, que reconoce que estos afectan en su integridad a la situación de la estatal.

LA RESPUESTA DE PETROPERÚ SOBRE EL CASO

A pesar de la tormenta, la gerencia de Petroperú no ve un escenario tan turbio. En conversación con Bloomberg, de la Torre apuntó que tras las acciones de Fitch y S&P la firma ya ha conversado con los tenedores de bonos de Petroperú y con sus acreedores para obtener una aprobación de la entrega tardía de los estados financieros. El ejecutivo espera que se conceda una dispensa pronto, ya que el informe de la auditoría debía presentarse el 31 de mayo pero aún no hay auditor aún.“Ya tenemos tres propuestas de los obligacionistas para obtener un stand still o consentimiento relacionado con la fecha de publicación de nuestro informe financiero”, comentó el funcionario. “Tenemos que pedir una dispensa a los bancos también y ya hemos hablado con el banco principal que es el Deutsche Bank sobre ese proceso”, manifestó.

De la Torre aseguró a Bloomberg que hay otras firmas auditoras que han dicho que están dispuestas a trabajar con Petroperú y previó que la convocatoria a la nueva auditoría debe terminar a fines de abril, mientras que “en el peor de los casos” la misma duraría cuatro meses.

Según información de Bloomberg Economics el rendimiento de los bonos de Petroperú con vencimiento en 2047 se ha disparado hasta el 7,78%, mientras que su valor ha caído de 100 centavos de dólar a principios del 2022 a 76 centavos de dólar

¿HAY SALIDAS A LA CRISIS DE PETROPERÚ?

Para Secada lo que debería ocurrir al interior de Petroperú es que se dé una reforma institucional seria que implique auditorías de gestión, de recursos humanos, de procesos de la empresa y de sus sistemas; así como una reforma de gobierno corporativo. Bajo la mirada del economista, es necesario, por ejemplo, que la firma tenga Servicio Civil para la convocatoria de sus gerentes con total transparencia.

Pero este escenario es “improbable” de ocurrir en el actual contexto político, opina Secada.

En la misma línea el exfuncionario de Petroperú anota que la junta de accionistas de Petroperú debería tomar una decisión radical y remover a todo el directorio, incluyendo al gerente general. Aunque tampoco tiene mucha esperanza sobre que esto pueda ocurrir.

Por ello, puntualiza que se ha deteriorado el nivel de una compañía pública en tiempo récord; y que la solución está lejos de presentarse en el camino.

*Con aportes de María Cervantes, corresponsal de Bloomberg en Perú

bloomberglinea.com 16 03 2022