Por Einstein Millán Arcia

La Faja Petrolífera del Orinoco (FPO) es motivo de diatriba permanente desde distintos sectores; algunos conocedores del tema y otros que jamás han trabajado en la industria petrolera. Mientras unos, como el suscrito, defiende la necesidad del desarrollo y rápida monetización de la FPO, aunque debo aclarar que no en la forma actual; otros, particularmente los menos emparentados con la industria, señalan de inconveniente el continuar colocando las esperanzas en sus reservas.

Más allá de dichas opiniones, la FPO tiene el indiscutible potencial de ser un buen negocio; y no solo bueno, sino necesario para apalancar la economía venezolana mientras aún se esté a tiempo de producirlo. ¿A quién le importa que las reservas técnicamente recuperables sean 8% o 24%, cuando ese 8% ya resulta suficiente para extraer por varios lustros un crudo que solo será capitalizable al ser producido eficientemente?

Mientras algunos venezolanos denigran de sus reservas de crudos pesados-extrapesados, a Canadá nada le ha impedido producir y monetizar las reservas contenidas en las arenas bituminosas en Athabasca. Tampoco le ha importado a los sauditas y kuwaitíes explotar en la zona compartida de «Wafra», sus crudos pesados de los complejos carbonatos del eoceno, bajo condiciones climáticas y operacionales severas y una estructura de costos desventajosa en comparación con las de las operaciones de la FPO. Las operaciones de Canadá y «Wafra» son rentables y suplen mercados desde EEUU hasta el lejano oriente.

Ramírez: el Engaño de la Soberanía Petrolera

Por esa misma política perversa de abandono de los activos tradicionales derivada de una ilusa «plena soberanía petrolera» vendida por Rafael Ramírez, además de los múltiples desaciertos de las pésimas administraciones sucesivas de M. Quevedo y ahora de A. Chávez y T. Aissami, la producción nación hoy depende en más de un 62% de la FPO, limitando por ende nuestra flexibilidad operativa y nuestra independencia energética, ya que dependemos de la importación, para no solo producir nuestros crudos, sino para poder procesarlos en productos terminados; gasolinas, D2, etc.

A pesar de nuestras alertas, nadie ha dado el giro necesario para detener dicha catástrofe. Una catástrofe donde la actividad y los recursos desviados hacia la FPO destruyen a diario el valor de PDVSA, la endeudan y catapultan el gasto, mientras la producción más rentable, de mayor demanda e importancia es literalmente arrasada.

La esencia de la plena soberanía petrolera fue un vil engaño de Rafael Ramírez a la Nación. Mientras en teoría la FPO aumentaba producción desde 577,000 BPD en 2006 hasta 1,320,000 BPD en 2015, las áreas tradicionales perdían producción desde 1,787,000 BPD en 2006 hasta 1,149,000 BPD en 2015.

Lo que se sumaba de producción en pesados/extrapesados (X/Xp), se dejaba de producir en condensado/liviano/mediano (C/L/M), LNG y gas asociado, dado el menor contenido de gas de los crudos X/Xp.

Los 743,000 BPD de producción de X/Xp sumados en la FPO entre 2006 y 2015 representaban ingresos al valor de exportación promedio para entonces de unos $46,000,000 por día, mientras que los 683,000 BPD de C/L/M que se dejaban de producir, más sus líquidos recuperables equivalentes a 62,000 BPD totalizaban 700,000 BPD (sin incluir el gas equivalente), representaban un valor de mercado cercano a $58,000,000 por día. La plena soberanía de Ramírez le originaba a la Nación, una pérdida financiera anual al final de cada ciclo de unos $4,380 millones, solo por la pésima decisión de destruir la producción de crudos C/L/M para sustituirla por crudos X/Xp.

Al incluir las pérdidas financieras que ocasionaba la incesante elevación de los costos de producción a medida que se intensificaban las operaciones en la FPO, desde $3.93 pb en 2005 (la llegada de Ramírez) a $18.05 en 2014 (la salida de Ramírez), el daño patrimonial originado en dicho periodo asciende a $45,200 millones por dicho concepto.

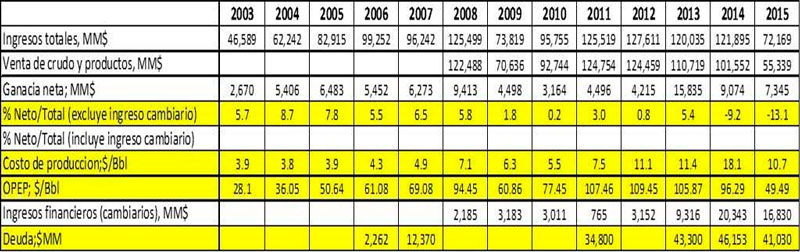

No contento con ello, mientras el barril ascendía de $28.1 en 2003 hasta $109.45 en 2013, Ramírez endeudaba criminalmente a PDVSA desde 2,262 millones en 2006 a $46,153 millones en 2014, mientras destruía los ingresos netos de la industria, aun bajo un escenario de precios elevados del barril.

A partir de 2012, cuando el barril tocaba su máximo apogeo, Rafael Ramírez se vio obligado a poner mano a los ingresos especulativos cambiarios, para maquillar unas ganancias netas de PDVSA que de otra forma hubiesen resultado «negativas», ya que, sin incluir dichos ingresos especulativos, hubiesen arrojado un saldo negativo de -9.2% para 2014. Fue precisamente para entonces cuando dichos ingresos especulativos cambiarios tocaron su máximo de 20,343 millones.

Pero eso no es todo. A todo ello habría que añadir el costo de la corrupción, el cual se vio reflejado en docenas de corruptos gerentes y directivos de tiempo de Ramírez, acusados de corrupción; unos tras las rejas, otros millonarios y regados por el mundo.

De Quevedo a Asdrúbal y Tareck

La FPO continúa siendo el instrumento preferido de la corrupción, de la ineficiencia y de las malas decisiones de directivos, políticos, militares y contratistas, a través del desmantelamiento de infraestructura, de sobreprecios de obras, bienes y servicios y de un posible nuevo maquillaje y desviación de la producción, similar al ocurrido durante la gestión de Eulogio del Pino [Privados de libertad otros diez gerentes de PDVSA por desfalco a la industria petrolera (correodelorinoco.gob.ve)].

Con todo y ese lastre que hemos señalado, aun la FPO permanece en pie. Algunos críticos, particularmente aquellos que desconocen la industria, opinan erróneamente que la FPO es una operación costosa y que requiere un barril de $80 a $100 para arrojar ganancias, perdiendo de vista la verdadera razón del porqué de sus elevados costos. Es costosa por la ignorancia, por la ineficiencia, la corrupción e indolencia; pero no tiene necesariamente porque serlo en una industria y una operación bien manejada.

Se han preguntado; ¿por qué a lo largo de la mayor porción de los 90 y hasta mediados de 2003 cuando el barril (OPEP) se movió en una banda de $ 18 a $26, las operaciones de «Petrozuata et. al.» eran rentables aun habiendo financiando sus mejoradores y reconociendo gastos corporativos muy superiores a los que enfrenta nuestra hoy industria?

El deterioro creciente en la producción de liviano/mediano impulsó mortalmente los requerimientos de importación de crudo y productos comparado con el periodo 2002-2005 en una proporción de 2 a 1 entre 2006-2010 y de más de 7 a 1 desde 2012-2017. Todo ello luego «multiplicado» por la catástrofe aún no explicada de la refinería de «Amuay» en 2012. El impacto en sobrecostos de la adquisición de dichos crudos y productos importados varía con el costo ocasional del barril, sin embargo, porcentualmente se estima en alrededor del 40% a 60% del componente del barril mejorado y mezcla.

Hoy con Asdrúbal y Tareck la FPO y PDVSA están en una situación aún peor, dado que sostiene un nivel de importación de alrededor de 75,000 BPD similar al de 2014-2016 cuando se producía entre 2,900,000 y 2,600,000 BPD, pero con una producción de solo 735,000 BPD. Se importa el mismo volumen de entonces, pero produciendo una cuarta parte y por ende el componente de gastos se diluye en una menor cantidad de producción, elevando en consecuencia proporcionalmente el costo de producir ese mismo barril.

La FPO: un excelente negocio

Lo que complica el desarrollo de la FPO es un esquema de negocio equivocado desde el principio. Nuestra posición es que PDVSA no debe operar la FPO. La idea es que impulse y acelere su desarrollo sin exponer esfuerzo propio. El reto de la FPO no lo debe, ni puede enfrentar PDVSA con su estructura propia, sino con alternativas de negocios que no comprometan la integridad de su propia suite de operaciones jerarquizadas, ni su base de recursos de mayor rentabilidad y menos intensiva. No es igual producir a un costo de $5 a $7 un barril de crudo liviano/mediano del lago, norte de Monagas o Anaco, a producir la FPO importando crudos/productos en el mercado ocasional, para luego cargarlo a una operación por demás intensiva que demanda un número elevado de equipos, bienes y servicios. Y aunque muchos hablen del netzero y el cambio climático, la realidad es que habrá demanda de petróleo y gas para rato.

La participación de PDVSA en la FPO debe ser madurada en el contexto de la menor exposición y el máximo retorno. El gran problema han sido las erradas estrategias y pésimos esquemas de negocio, ha sido la criminal corrupción y ha sido la cuestionada integridad de las instituciones del país.

____________________________________________________________

Einstein Millán Arcia. Asesor Petróleo y Gas «Upstream» & RE SME/Estudios de Especialización a nivel de doctorado en flujo de fluido en medios porosos – The University of Oklahoma, 1991 / Master of Science Petroleum Engineering – The University of Oklahoma, 1990 / Ingeniero de Petróleo Universidad de Oriente, 1979. Los puntos de vista expresados no necesariamente son los de EnergiesNet.com.

Nota del Editor: Este artículo fue originalmente publicado en el Aporrea.org, el 27 de junio del 2022. Reproducimos el mismo en beneficio de los lectores. EnergiesNet.com no se hace responsable por los juicios de valor emitidos por sus colaboradores y columnistas de opinión y análisis.

Aviso de uso: Este sitio contiene material protegido por derechos de autor cuyo uso no siempre ha sido específicamente autorizado por el propietario de los derechos. Ponemos a disposición dicho material en nuestro esfuerzo por avanzar en la comprensión de cuestiones de importancia social, medioambiental y humanitaria. Creemos que esto constituye un «uso justo» de dicho material protegido por derechos de autor, tal y como se establece en la sección 107 de la Ley de Derechos de Autor de los Estados Unidos. De acuerdo con el Título 17 U.S.C. Sección 107.

Para más información, visite: http://www.law.cornell.edu/uscode/17/107.shtml

EnergiesNet.com alienta a las personas a reproducir, reimprimir, y divulgar a través de los medios audiovisuales e Internet, los comentarios editoriales y de opinión de Petroleumworld, siempre y cuando esa reproducción identifique, a el autor, y la fuente original, http://www.petroleumworld.com y se haga dentro de el uso normal (fair use) de la doctrina de la sección 107 de la Ley de derechos de autor de los Estados Unidos de Norteamérica (US Copyright).

energiesnet.com 18 05 2022