La producción manejada por Chevron en Venezuela ya alcanzó los 190 mil barriles diarios, incluyendo la resultante de la campaña de perforación en PetroIndependencia, donde ya se perfora el pozo número 11

Por M. Juan Szabo y Luis A. Pacheco

Semana tras semana intentamos dar luces, obviamente que de manera sucinta, sobre los eventos que pensamos afectan al mercado petrolero, en el corto y mediano plazo: fundamentos, macroeconomía, geopolítica, pronósticos y hasta fenómenos meteorológicos. Todas estas variables se entrelazan con los intereses propios de los actores del mercado y mueven los precios en distintos sentidos, en lo que genéricamente denominamos volatilidad.

Esa fluctuación de los precios o volatilidad, es una característica fundamental de los mercados, que incentiva la compra y venta de los respectivos valores, sea en términos de mercado físico o en forma de contratos y sus derivados del mercado de futuros. Buena parte de estas transacciones las promueven y ejecutan “traders” de corto plazo, valiéndose de análisis técnico del comportamiento del activo y mediante algoritmos digitales que pueden hacer transacciones en fracciones de segundo. De esa manera, limitan sus riesgos de pérdida y utilizan la volatilidad del mercado para obtener ganancias de corto plazo. Aunque estas operaciones pueden ofrecer beneficios al mercado al agregar liquidez, tienen la capacidad para amplificar y hasta de manipular las fluctuaciones más allá de lo fundamental, y dar como resultado efectos no deseados para economías y consumidores que dependen del petróleo.

Depende del interés que se persiga, ya sea participar en el mercado para obtener ganancias a corto plazo o en una posición más planificadora como consumidor o productor de energía, es valioso tratar de entender las tendencias del mercado a mediano/largo plazo más allá de lo coyuntural.

En este contexto, esta semana analizaremos el comportamiento del mercado petrolero desde finales del 2019, valores prepandemia, para tratar de estimar las tendencias futuras, excluyendo el ruido de fondo que se mide en términos de volatilidad.

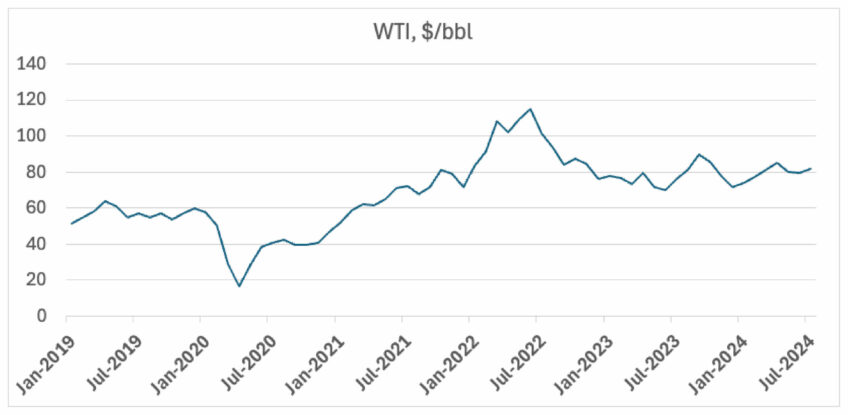

Sin duda, el COVID-19 fue el fenómeno que afectó al mercado petrolero con mayor contundencia en las últimas décadas. Una caída de la demanda durante marzo del 2020, de más de 20 MMbpd, generó profundos estragos en el mercado, algunos crudos instantáneamente se hicieron antieconómicos debido a la brutal caída de precio (ver gráfico). Para rescatar algún vestigio de equilibrio, la OPEP+, respondiendo a la gravedad de la situación, cerró 7 MMBPD de producción, gracias al espíritu colaborativo de sus integrantes y sus propias necesidades económicas.

Casi de inmediato, y como mecanismo para preservar el flujo de caja remanente de la industria, las inversiones en Exploración y Producción fueron reducidas en un 30 % con respecto a niveles que ya estaban deprimidos por el cambio de estrategia de la OPEP en 2016: reconquistar los mercados perdidos al “Shale Oil” y abandonar la defensa de precios.

Este colapso en la industria y sus efectos colaterales, definió la tendencia de los precios durante los próximos casi 2 años: una tendencia alcista determinada por un control estricto del suministro por parte de la OPEP+, a la par que se recuperaba la demanda pospandemia.

Este periodo desembocó en la llamada “Crisis Energética” de finales del 2021, al percatarse los mercados de que las abruptas reducciones de inversiones en el “upstream” petrolero habían reducido severamente la capacidad de responder a la demanda incremental, no solo desde la OPEP+, sino de todo el mundo. El repunte de la demanda, más rápido de lo esperado, no podía ser satisfecho con el suministro disponible, lo cual marcó el inicio de una nueva etapa de inestabilidad, con incrementos abruptos de los precios, empujados a extremos por un evento inesperado: la invasión Rusa a Ucrania en febrero de 2022. A eso se le sumó la apuesta que algunos países habían hecho a migrar a energías eólicas y solares, que resultaron menos confiables que lo previsto, impulsando la demanda de gas y carbón.

La invasión, como es bien conocido, generó una fuerte polarización mundial y un reordenamiento del mercado petrolero y de gas, impulsado por las sanciones a destinos y transporte de los hidrocarburos rusos, lo cual tomó la mayor parte del año 2022.

A principios del 2023, se inició una nueva etapa en el mercado petrolero, cuando se percibió que el problema geopolítico ruso/ucraniano, que afectaba de una u otra forma a todo el mundo, no representaba un riesgo inminente para el suministro de hidrocarburos. Desde esa fecha, y hasta hoy, hemos transitado por un periodo de relativa estabilidad, en el cual el precio del crudo Brent se ha mantenido en un promedio ligeramente por encima de los 80 dólares por barril (ver gráfico). La volatilidad exhibida durante este periodo responde, por un lado, a los problemas inherentes a la alta inflación proveniente de la crisis energética y de los estímulos financieros pospandemia. A su vez, esto conduce a los Bancos Centrales a medidas de enfriamiento de la economía vía el incremento en tasas de interés. Esto último se transforma en temor de inducir una recesión. No mencionaremos los temas de la economía china, importantes como son para la demanda, para no complicar aún más el análisis.

Como si todo lo anterior no fuera suficiente, el 2024 trajo consigo el riesgo del escalamiento de la guerra que se desarrolla en el Medio Oriente, disparada por los ataques a Israel por grupos financiados por la República Islámica de Irán en octubre de 2023.

El hecho de que el precio promedio del petróleo se mantiene relativamente constante, indica que ni la tan cacareada recesión, ni el efecto dominó de la guerra del medio oriente, tienen alta probabilidad de materializarse en el corto plazo, o al menos es lo que los actores del mercado piensan.

Así las cosas, tratar de proyectar los precios para los siguientes meses es un ejercicio que puede parecer aventurado, pero, aun así, intentaremos al menos identificar las señales en el camino. Para poder hacerlo, tomaremos nuestra propia data y ponderaremos la proyección de los fundamentos publicados por las instituciones especializadas, las cuales, como es natural, tienen una agenda propia.

Fundamentos

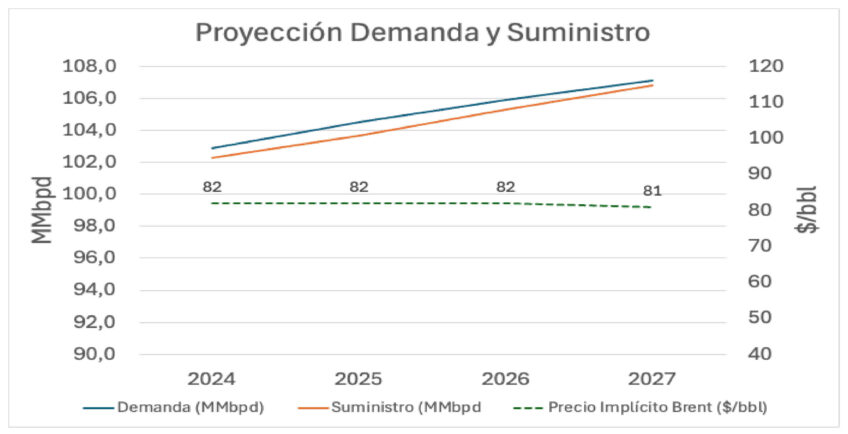

Del lado del suministro, podemos estimar un crecimiento proveniente del anunciado retorno de los barriles cerrados por parte de la OPEP+, a lo que se le sumaría nueva producción de Arabia Saudita, Irak, Emiratos Árabes Unidos y Omán. El crecimiento en Canadá, Brasil, Guyana/Surinam y el “offshore” africano y otros países, contribuirán con volúmenes adicionales al suministro mundial.

Para el 2024, estimamos un crecimiento de 1,1 MMbpd, netos de la declinación. De igual manera, calculamos que para el 2025 la generación de nuevo potencial de producción será de 1,4 MMBPD netos de declinación. Quedaría por entender la situación de Argentina y Venezuela, cuya contribución al abastecimiento depende exclusivamente del desenvolvimiento político en esos países. El suministro debería crecer, en los años siguientes al 2025, en volúmenes netos de entre 1,2 y 1,4 MMbpd, si no cambian las condiciones de demanda o precios.

El crecimiento de la demanda de crudo lo estimamos en 1,8 MMBPD para el 2024 y 1,6 MMBPD para el 2025, estabilizándose en 1,4 MMBPD durante los años subsiguientes. Es importante anotar que es la estimación de la demanda donde existen más incógnitas. Las agendas disonantes de las diversas agencias (OPEP, IEA, EIA, consultores varios) se reflejan en sus divergentes pronósticos de demanda.

De manera que, para el periodo 2025 al 2027, estimamos un precario balance demanda/suministro, que daría como resultado un promedio de precios relativamente estable, alrededor de 82-83 dólares por barril en términos de crudo Brent. Sin embargo, eventos inesperados, como por ejemplo la restricción de paso a los petroleros por el estrecho de Ormuz o una recesión importante, podrían cambiar estos pronósticos.

Comportamiento de los precios

Si nos enfocamos en los eventos de más corto plazo, la semana estuvo muy movida en términos de precios petroleros. Los mercados abrieron la semana al alza producto de la reducción de las probabilidades de recesión y la convicción de que los mejores índices relacionados con control de la inflación traerían una reducción de tasas de interés por la Reserva Federal; la discusión ha estado enfocada en el tamaño del ajuste (50 o 25 puntos básicos).

El anuncio por parte de la Administración de Información Energética (EIA: por sus siglas en inglés) de un ligero aumento en los inventarios comerciales de crudo (totalmente opuestos a los anuncios del American Petroleum Institute: una caída de 5,0 MMbbls), sumado a la aparente desaceleración de la actividad manufacturera de EE. UU. y la actitud ponderada mostrada por Irán, con miras a no dañar las delicadas negociaciones en Catar, revirtieron la tendencia alcista. Al fin de la semana, las ganancias semanales fueron borradas, dejando los precios a los niveles de donde habían partido.

Así las cosas, al cierre de los mercados el viernes 16 de agosto, los crudos marcadores Brent y WTI, se cotizaban en 79,68 y 76,65 dólares por barril respectivamente, prácticamente como habían cerrado la semana anterior.

Venezuela, el régimen y su laberinto

Los resultados electorales en Venezuela siguen ocupando los titulares de la prensa mundial y la regional. En la OEA, en un segundo intento por acordar una posición común sobre Venezuela, los representantes de Uruguay y Perú ocuparon el escenario. Los dos diplomáticos expresaron que no había dudas sobre la victoria de González Urrutia. El informe del Centro Carter, el de los expertos de la ONU, que sorpresivamente el secretario general, António Guterres, publicó, y la evidencia que contienen las actas originales digitalizadas de más de un 80 % de las mesas de votación, continúan socavando las bases políticas del régimen.

La OEA le asestó una estocada importante al régimen chavista aprobando este viernes por consenso, una resolución que exige a Caracas detener la represión y que las autoridades de Venezuela publiquen “de manera expedita” las actas de las elecciones del pasado 28 de julio en ese país. A esto se le suma la Unión Europea y veintidós países más, entre ellos España (presentes todos en la toma de posesión del presidente de República Dominicana), exigiendo la transparencia democrática.

Mientras tanto, la tríada de presidentes regionales, Lula, Petro y AMLO, no consiguen una salida aceptable al laberinto político en el cual las acciones del régimen de Maduro los ha enjaulado.

La dirigencia de la oposición rechaza de plano cualquier sugerencia de repetir elecciones, y enfatiza que el esfuerzo nacional y la presión internacional debe concentrarse en reconocer el mandato del pueblo y negociar una transición pacífica antes del 10 de enero. Indica la dirigencia que las negociaciones deben buscar, que se le garantice la seguridad política y personal a los involucrados y permita la gobernabilidad y recuperación del país a partir del comienzo del nuevo periodo presidencial.

En el aspecto económico, no causa sorpresa que el gasto público del mes de julio fuese muy elevado; y debido a la inestabilidad política poselectoral, continúa siendo alto. Lo último que quiere el régimen es causar descontento en su menguada base de seguidores. Este incremento fue posible gracias a los elevados niveles de recaudación por parte del SENIAT (+ de 1600 MM$ a la tasa oficial). Sin embargo, una escasez de divisas limitó la intervención en el mercado cambiario, de manera que en agosto la tasa paralela comenzó a mostrar una brecha creciente con el dólar oficial (+14,3 %). Hasta ahora la disponibilidad de divisas había sido apuntalada por fondos obtenidos de negociaciones de deudas de Petrocaribe (tipo Haití), pero las condiciones actuales no están dadas para obtener una licencia OFAC que autorice este tipo de transacciones con otros deudores.

La inestabilidad política y los diferentes mecanismos de presión y mediación probablemente requieran de meses para llegar a resultados. Mientras tanto, los inversionistas y comerciantes prefieren esperar una mejor definición del futuro cercano venezolano, lo cual reducirá la actividad o la frenará en el tiempo. La combinación de un régimen acusado de fraude y además maula, es una combinación poco atractiva para la inversión privada honesta.

Operaciones petroleras

La producción se mantuvo en los niveles del cierre de la semana pasado, 828 Mbpd, distribuidos geográficamente como se desglosa a continuación:

• Occidente 190 (Chevron 86)

• Oriente 140

• Faja del Orinoco 498 (Chevron 104)

• TOTAL 828 (Chevron 190)

La producción manejada por Chevron ya alcanzó los 190 Mbpd, incluyendo la resultante de la campaña de perforación en PetroIndependencia, donde ya se perfora el pozo número 11. De continuar con la incorporación del segundo taladro, programado para septiembre, la producción de fin de año podría exceder el plan de 194 Mbpd. En las próximas semanas, podría generarse una escasez de diluente que podría afectar la producción de la faja no manejada por Chevron.

Las refinerías nacionales procesaron 244 Mbpd de crudo y productos intermedios, todavía muy por debajo de su capacidad nominal. La producción de gasolina alcanzó 78 Mbpd, mientras la producción de diésel fue de 79 Mbpd. A pesar de la menor actividad económica, a partir de las elecciones, la gasolina continua limitada en las estaciones de servicio.

Para el mes de agosto, el programa de exportación de crudo indica que unos 670 Mbpd serán despachados desde los terminales nacionales, pero a mitad del mes confirma que la exportación está retrasada, posiblemente por falta de crudo en especificaciones en los terminales. En la primera quincena del mes, se ha despachado 242 Mbpd de crudo a EE. UU., 200 Mbpd a China y 65 Mbpd a Europa.

_____________________________________________________________________________________________

Juan Szabo es ingeniero Mecánico/Petrolero con B.S. y se M.S. de la Universidad de Houston con más 50 años de experiencia en empresas de servicios petroleros, empresas integradas internacionales, empresas nacionales, pequeñas empresas públicas y privadas. Ha asesorado en temas de energía a empresas petroleras, fondos de inversión e instituciones multinacionales. Luis A. Pacheco, Nonresident Fellow, Center for Energy Studies, Rice’s University Baker Institute for Public Policy. Los puntos de vista expresados no necesariamente son los de EnergiesNet.com.

Nota del Editor: Este artículo fue originalmente publicado en La Gran Aldea, el 20 de agosto del 2024. Reproducimos el mismo en beneficio de los lectores. EnergiesNet.com no se hace responsable por los juicios de valor emitidos por sus colaboradores y columnistas de opinión y análisis.

El complejo acertijo de los precios del petróleo – La Gran Aldea

Aviso de uso: Este sitio contiene material protegido por derechos de autor cuyo uso no siempre ha sido específicamente autorizado por el propietario de los derechos. Ponemos a disposición dicho material en nuestro esfuerzo por avanzar en la comprensión de cuestiones de importancia social, medioambiental y humanitaria. Creemos que esto constituye un «uso justo» de dicho material protegido por derechos de autor, tal y como se establece en la sección 107 de la Ley de Derechos de Autor de los Estados Unidos. De acuerdo con el Título 17 U.S.C. Sección 107.

Para más información, visite: http://www.law.cornell.edu/uscode/17/107.shtml

EnergiesNet.com alienta a las personas a reproducir, reimprimir, y divulgar a través de los medios audiovisuales e Internet, los comentarios editoriales y de opinión de Petroleumworld, siempre y cuando esa reproducción identifique, a el autor, y la fuente original, http://www.petroleumworld.com y se haga dentro de el uso normal (fair use) de la doctrina de la sección 107 de la Ley de derechos de autor de los Estados Unidos de Norteamérica (US Copyright).

energiesnet.com 21 05 2024