Por J.M.Szabo y Luis Pacheco

La OPEP evita hablar de precio objetivo, y se limita a decir que su mandato es el de balancear los mercados petroleros. Sin embargo, se percibe un interés implícito de que el grupo apunta al rango entre 95 y 100 $/BBL para el cierre de 2023. La refinación de petróleo ha impactado profundamente nuestra evolución, y en los escenarios de transición energética sigue siendo uno de los principales motores de la economía global. Mientras, en Venezuela la crisis estructural de los servicios públicos sigue marcando la realidad del país; la inestabilidad eléctrica ha afectado la cotidianidad desde Caracas hasta cada rincón del territorio.

Según el calendario judío, este último fin de semana comenzó el año 5784. Dice la tradición, que al ocultarse el sol, el viernes, se desea “Shaná Tová”, para augurar un buen año. El mercado petrolero, en sincronía con esos augurios, continua con buenas noticias para los productores y malas para los consumidores.

Los datos macroeconómicos positivos en China no solo lograron borrar el sombrío panorama que proyectaba sobre el mercado petrolero, sino que revirtieron totalmente la percepción del mercado y confirmaron la tendencia alcista que los precios del petróleo ya traían de la semana anterior, en reacción a la reducción de los inventarios.

La economía de China dio signos de repunte en respuesta a los estímulos del Gobierno central para impulsar la manufactura y el gasto de los consumidores; lo que se sumó al auge de los viajes de verano y a una tasa de desempleo urbano menor de lo anticipado. La producción manufacturera y las ventas minoristas crecieron entre un 4,5% y un 4,6% interanual, excediendo las expectativas. Adicionalmente, las corridas de refinación china mostraron niveles récord al sobrepasar los 15 MMbpd. Aun así, es temprano para confirmar una trayectoria de recuperación sostenida.

Los precios del petróleo han mostrado una sólida tendencia alcista desde principios de julio, cuando Arabia Saudita anunció un recorte voluntario de 1,0 MMbpd, la cual posteriormente extendió hasta fin de año. A esto le siguió Rusia, anunciando un recorte de exportaciones de 300 Mbpd, que también ha sido extendido hasta fin de año.

Adicionalmente, los mercados se vieron impulsados esta semana después de que informes de la OPEP, la AIE y la EIA dieran proyecciones alcistas del mercado. La OPEP estima un déficit de suministro/demanda de más de 3 MMbpd para el cuarto trimestre, si la producción continúa en los niveles actuales. Esta es una situación sobre la cual se ha alertado desde hace meses, cuando el mercado estaba obsesionado con la destrucción de demanda que una posible recesión pudiera causar.

Por otro lado, en otro cambio de tendencia, parece que las petroleras de EE.UU. decidieron reaccionar al alza en precios. Baker Hughes reporta que esta semana se activaron 9 taladros de perforación, que aunque no son muchos, puede ser un hito a tener en cuenta. Se trata de taladros activos en las cuencas de petróleo no convencional. En efecto, estos taladros tienen como objeto generar producción tradicional, más perdurable en el tiempo y, por tanto, obtendrán beneficios más rápidos por el alza de precios.

En EE.UU., los precios del petróleo se han convertido nuevamente en un tema político candente, ya que los datos del IPC de esta semana mostraron que en agosto el precio de la gasolina aumentó un 10,6%, lo que contribuyó, en gran medida, al aumento mensual de la inflación del 0,6%.

El presidente Joe Biden prometió, en un discurso el jueves pasado: “Volver a bajar los precios de la gasolina”. Parecería que Biden quiere lograr eso con aumentos en la producción de crudo foráneo, mientras que refuerza sus políticas en contra de la producción doméstica. Esto a pesar de que la industria de los vehículos eléctricos (EV) está pasando por problemas de venta de estos vehículos, entre otras causas, por su relativa corta autonomía en un país acostumbrado a largos viajes, y por la falta de infraestructura de carga que permita la operación de estos vehículos sin tropiezos. Al menos en el corto plazo, estos temas seguirán en el radar.

Con todos estos elementos factorizados en la determinación de la demanda, actualmente rozando los 104 MMbpd, otro récord histórico, según la OPEP y nuestras proyecciones, la demanda de fin de año 2023 pudiera llegar a los 105 MMbpd. Al tiempo que el suministro ronda los 101,4 MMbpd, dependiendo de la fuente que se consulte.

Así las cosas, a pesar de que los precios experimentaron un leve retroceso por la toma de ganancias antes del fin de semana, los crudos marcadores Brent y WTI, al cierre de la semana, el viernes 15 de septiembre, se tranzaban en 94,27 $/BBL y 91,2 $/BBL, respectivamente. Los precios han subido, a partir de principios de julio, un impresionante 25%.

Como regla general, la OPEP evita hablar de precio objetivo, y se limita a decir que su mandato es el de balancear los mercados petroleros. Sin embargo, se percibe un interés implícito de que el grupo apunta al rango entre 95 y 100 $/BBL para el cierre del año.

El director general de marketing internacional de la empresa estatal kuwaití KPC, Sheikh Khaled Ahmad Al-Sabah, comentó en una entrevista que: “Con la situación política, porque ahora tenemos oferta y demanda, pero también una influencia política en los precios, poniendo todo eso en la ecuación, creo que 80-90 $/BBL es realmente el precio justo para el mercado”.

Algunas noticias de la semana relacionadas directa o indirectamente al entorno petrolero son:

- La ministra de Energía de México, Rocío Nahle, prometió que la nueva refinería Dos Bocas de Pemex comenzará a operar a plena capacidad este año. La refinería ha sufrido retrasos y sobrecostos estimados en alrededor de 3.600 millones de dólares o incluso más. La refinería es uno de los proyectos emblemáticos del presidente mexicano, Andrés Manuel López Obrador y su “independencia energética”.

- El estado de California está demandando a las compañías petroleras BP, ExxonMobil, Chevron, Shell y ConocoPhillips y al gremio que agrupa a la industria, el Instituto Americano del Petróleo (API, por sus siglas en inglés) por lo que el estado dice es un patrón de larga data de engañar al público sobre los riesgos asociados con los combustibles fósiles, causando miles de millones de dólares en daños a las comunidades y el medioambiente, según una denuncia presentada el viernes. Esta no es la primera de esta clase de demandas, pero quizás sí la más riesgosa para la industria petrolera.

- La renuncia de Bernard Looney, como director ejecutivo de BP, es la última en una saga corporativa que ha visto partir prematuramente a tres de sus últimos tres directores ejecutivos en las últimas dos décadas: John Browne, Tony Hayward y ahora Bernard Looney. Aunque el presidente ejecutivo interino, Murray Auchincloss,

- Guyana recibió ofertas por ocho de los 14 bloques de exploración de petróleo y gas costa afuera que ofertó en su más reciente ronda de licitación. El país sudamericano quiere expandir su industria energética e incorporar nuevos operadores de forma de hacer el negocio más competitivo. Se confirmó que ExxonMobil (NYSE: XOM), Hess Corp. (NYSE: HESS), la china CNOOC y un consorcio de TotalEnergies (EPA: TTE), Qatar Energy y la empresa de Malasia, Petronas, entregaron ofertas.

- TotalEnergies anunció esta semana su intención de iniciar estudios de ingeniería detallada para su descubrimiento en el Bloque 58, costa afuera en Surinam. El anuncio fue hecho durante una visita del director ejecutivo de TotalEnergies, Patrick Pouyanné, a Surinam, para reunirse con el presidente Chandrikapersad Santokhi. La empresa espera tomar una decisión final de inversión a finales de 2024, y el primer petróleo potencial está previsto para 2028.

- Arabia Saudita/Aramco está diversificando su portafolio de inversiones internacionales. Luego de su reciente adquisición de 10% de Telefónica en España, Aramco acaba de anunciar la compra de 100% de las acciones de Esmax Distribución SpA, en Chile. La empresa, valorada en 2,2 MMM$, opera la distribución de combustibles de Petrobras en ese país. La transacción está sujeta a autorización del gobierno chileno.

Transición Energética, la refinación o el arte de convertir el aceite de piedra en progreso

Durante siglos, la gente conocía la existencia de petróleo crudo esparcido por diferentes regiones del mundo. Por siglos, no se supo qué hacer con él: los agricultores lo consideraron una molestia; otros lo usaron como impermeabilizante o lo embotellaron y lo vendieron como medicina. No fue hasta la segunda mitad del siglo XIX, con los descubrimientos de petróleo en Ontario, Canadá, y en Pensilvania, en los EE.UU., que emerge la necesidad de innovar y buscarle usos a esta nueva materia prima.

Determinar quién es el primero en hacer algo es muchas veces una tarea difícil y generalmente produce resultados incompletos: las innovaciones son muchas veces la convergencia de diferentes ideas individuales. En todo caso, la literatura señala al norteamericano Samuel Kier, como el responsable de haber construido la primera refinería comercial en Pittsburgh, Pennsylvania, en 1853. Esta primera refinería utilizaba un alambique con capacidad de cinco barriles en un proceso por lotes. Kier había estado experimentando con el petróleo crudo durante varios años antes de construir su refinería. En 1852, desarrolló un proceso para destilar el petróleo crudo para producir queroseno para iluminación -coincidiendo con la declinación del uso de aceite de ballena como la iluminación preferida.

De esos modestos orígenes en el siglo XIX, a través de un proceso de innovación y de desarrollo incremental, motivado por la demanda de productos cada vez más complejos, para usos muy variados, se desarrollan las sofisticadas, complejas instalaciones actuales.

Actualmente, la industria de refinación de petróleo crudo convierte el petróleo crudo en una amplia gama de productos, que incluyen gas licuado de petróleo, nafta, gasolina, queroseno, combustible de aviación, combustible diésel, fueloil, aceites lubricantes, cera, asfalto y materias primas para la industria petroquímica. Los productos derivados de la refinación del petróleo forman parte integral de nuestro estilo de vida. Es posible afirmar que la refinación de petróleo ha impactado profundamente nuestra evolución, y que aún hoy, en los escenarios de transición energética, sigue siendo uno de los principales motores de la economía, y las fluctuaciones de los precios afectan a economías enteras.

Según la EIA, en promedio, las refinerías estadounidenses producen, a partir de un barril de 42 galones de petróleo crudo, lo siguiente:

Alrededor de 19 a 20 galones de gasolina de motor; 11 a 13 galones de combustible destilado, la mayor parte del cual se vende como combustible diésel; 3 a 4 galones de combustible para aviones. En las refinerías también se producen más de una docena de otros productos derivados del petróleo, incluidos líquidos que la industria petroquímica utiliza para fabricar una variedad de productos químicos y plásticos. Para lograr obtener las economías necesarias y satisfacer la demanda creciente de productos, una refinería funciona las 24 horas del día, los 365 días del año.

La refinación de petróleo es un negocio cíclico que sigue y responde a la demanda de los productos petrolíferos: a ciclos de bonanza le siguen ciclos de estrechez. La refinación global se contrajo durante los años de la pandemia, a medida que la demanda colapsaba. El final de la pandemia, junto con el inicio de la crisis Ucrania-Rusia a finales de febrero de 2022, revirtió esa tendencia y las economías de refinación atraviesan uno de sus ciclos de bonanza: En junio de 2022, el margen compuesto global alcanzó niveles de 30 dólares por barril. Hasta ahora, el año 2023 ha resultado ser un año de márgenes relativamente más bajos, entre 5 y 10 dólares por barril.

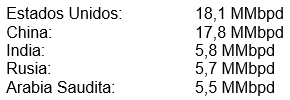

Según la Agencia Internacional de la Energía (IEA, por sus siglas en inglés), la capacidad global de refinación de petróleo se sitúa en alrededor de 101 millones de barriles por día (MMbpd) a partir de 2023. Esta capacidad está distribuida en más de 700 refinerías en todo el mundo.

Los países con mayor capacidad de refinación de petróleo son:

Según la firma Consultora McKinsey, en los próximos años se pondrá en marcha una nueva ola de proyectos totalmente nuevos, principalmente en África, América Latina y Medio Oriente, lo que traerá cierto alivio a los estrechos equilibrios del mercado actual. Entre 2023 y 2027, esperan que entren en funcionamiento 4,4 MMbpd adicionales de nueva capacidad de destilación, con el objetivo de reducir la escasez de productos locales en mercados específicos (en África), integrarse en petroquímicos (China) o mejorar el crudo local para convertirlo en productos de mayor valor (Medio Oriente).

Claro, eso el ahora y el futuro inmediato. Hacia delante, la industria de la refinación y el petróleo, en general, se enfrenta a un gran desafío a medida que el mundo se transita hacia un futuro energético con menos emisiones; los gobiernos y los consumidores exigen cada vez más alternativas a los combustibles a base de petróleo. La migración del modelo de transporte a vehículos eléctricos u otros combustibles, sin duda, representa la mayor amenaza a la industria de la refinación en el largo plazo y requerirá de innovación y nuevas estrategias.

La industria refinación se verá obligada a modificar su operación. Puede enfocarse en la producción de combustibles más limpios, como los biocombustibles y el hidrógeno. Estos combustibles pueden ayudar a reducir las emisiones y satisfacer la demanda de fuentes de energía más limpias. Estas tecnologías podrían ayudar a la industria a ser más sostenible y satisfacer las demandas regulatorias de los gobiernos. Algunas refinerías están invirtiendo en nuevas tecnologías, como la captura y almacenamiento de carbono, para reducir sus emisiones.

A medida que el mundo se transita hacia fuentes de energía más limpias, se espera que la demanda de combustibles a base de petróleo decline. Sin embargo, esta evolución no será simétrica ni sucederá de la noche a la mañana. El petróleo seguirá siendo una fuente importante de energía para el transporte, y llevará tiempo que las fuentes de energía renovables se vuelvan más generalizadas. En lugares como Europa y el hemisferio norte, el uso de electricidad para los vehículos será algo habitual y quizás veamos la desaparición o transformación del parque refinador. Pero en regiones del hemisferio sur, los motores de combustión permanecerán por mucho más tiempo, y necesitarán combustibles más limpios como los biocombustibles o quizás demanden los combustibles sintéticos. Esto también obligará a la industria del petróleo a una conversación más estratégica con la industria automotriz.

La industria de la refinación de petróleo se enfrenta a un gran desafío, pero también tiene una serie de oportunidades para adaptarse a la transición energética. Al centrarse en la producción de combustibles más limpios, invertir en nuevas tecnologías y asociarse con otras industrias.

La capacidad de refinación de petróleo puede utilizarse para producir una variedad de productos alternativos, además de los combustibles fósiles tradicionales. Estos productos incluyen:

- Biocombustibles: Los biocombustibles son combustibles producidos a partir de materiales biológicos, como los cultivos. Los biocombustibles pueden emplearse para sustituir a los combustibles fósiles en una variedad de aplicaciones, como el transporte, la calefacción y la generación de electricidad.

- Hidrógeno: El hidrógeno es un combustible limpio que no produce emisiones de gases de efecto invernadero. El hidrógeno se puede emplear para transporte vehicular, generar electricidad y producir otros productos químicos.

- Químicos industriales: Los productos químicos industriales se usan en una amplia gama de aplicaciones, desde la fabricación de productos de consumo hasta la producción de medicamentos. Las refinerías de petróleo pueden producir una variedad de productos químicos industriales, como los plásticos, los fertilizantes y los pesticidas.

En este último renglón, las compañías petroleras están intensificando sus esfuerzos para aumentar la producción petroquímica. En la ciudad saudí de Yambú, por ejemplo, dos empresas estatales, Saudi Aramco y Sabic, están planeando un nuevo complejo que producirá 9 millones de toneladas métricas de petroquímicos cada año, transformando el petróleo crudo ligero árabe en lubricantes, disolventes y otros productos.

Estos cambios están ocurriendo en toda la industria global. Varias empresas chinas están construyendo fábricas que convertirán alrededor del 40% de su petróleo en productos químicos como p-xileno, un componente básico de los productos químicos industriales. ExxonMobil comenzó a ampliar la investigación y el desarrollo de productos petroquímicos ya en 2014.

Estos productos alternativos ofrecen a la industria del petróleo la oportunidad de sobrevivir en la transición energética. A medida que la demanda de combustibles fósiles disminuye, las refinerías pueden reorientar su producción hacia estos productos alternativos.

Pero aun la ruta petroquímica no es una solución permanente para la industria de los hidrocarburos. En el horizonte ya se avizoran otras amenazas, aunque de más largo plazo, entre ellas la llamada “química verde”, pero eso es otra historia.

En 1885, John D. Rockefeller le escribió a uno de sus socios: “Que continúe el buen trabajo. Siempre debemos recordar que estamos refinando petróleo para el pobre y que él debe tenerlo barato y bueno”.

Venezuela, eventos políticos y otros

La vicepresidente y el ministro de Petróleo de Venezuela, seguidos del presidente Nicolás Maduro, viajaron y terminaron su visita a China sin mucho de que alegrarse. Se pensaba que el objetivo principal era gestionar un potencial incremento en las actividades petroleras chinas en Venezuela, y por supuesto la situación de la deuda que Venezuela mantiene con China, que asciende a unos 12 MMM$. Aunque las actividades de la empresa nacional china, CNPC, continúan a través de la empresa Mixta PetroSinovensa, los planes de crecimiento de esta han sido abandonados: plagados de impagos, corrupción y complicaciones administrativas que ni la paciencia china pudo aguantar.

La Declaración Conjunta que las partes emitieron al finalizar las reuniones, llena de lugares comunes diplomáticos, no menciona para nada el petróleo o nuevos financiamientos. Es posible, entonces, que si se discutió actividad de inversión incremental, esta haya sido atada a la cancelación total de los montos adeudados; estar sin duda es la prioridad de China.

Se viene observando una campaña en los medios sembrando varias ideas: un inminente levantamiento de las sanciones por parte de la OFAC; progresos en proyectos de exportación de gas natural; licencias para exportar crudo venezolano e inclusive el inicio perentorio de actividades, similares a las de Chevron, en cabeza de otras empresas petroleras.

Esas noticias serían sin duda positivas, pero las posibilidades que se materialicen a corto plazo son remotas. Si no cambia la disposición del régimen a dar señales concretas sobre condiciones verificables para unas elecciones presidenciales justas y transparentes, es poco lo que se puede esperar. Por otro lado, una moderada apertura del sector petrolero pudiera ser la última oportunidad que se le presente al régimen para poder financiar los requerimientos presupuestarios de un año electoral.

Mientras tanto, la crisis estructural de los servicios sigue marcando la realidad del país. Durante la última semana, numerosos eventos de inestabilidad eléctrica han afectado la cotidianidad; inclusive el Metro de Caracas tuvo que ser paralizado para evitar males mayores.

Sector Hidrocarburos

La segunda quincena del mes de septiembre comenzó con algunos elementos que afectaron la estabilidad petrolera de las últimas dos semanas, tanto aguas arriba como aguas abajo.

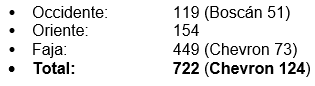

Producción: Los problemas eléctricos y la logística de diluentes redujeron la producción en 20 Mbpd comparados con la semana pasada. La producción durante la última semana promedió 722 Mbpd, distribuidos geográficamente como se muestra a continuación:

Refinación: En Paraguaná, la Refinería de Amuay, para efectos prácticos, está paralizada. Cardón está operando, pero con problemas en la recién arrancada unidad de craqueo catalítico (FCC), y en otras unidades de proceso que no hemos podido individualizar. De manera que la producción de gasolina se encuentra en situación crítica, pero no lo suficiente para evitar mandar gasolina a Cuba, seguramente para mantener la movilidad en la isla durante la cumbre del Grupo de los 77, a la cual asistió Maduro a la vuelta de China.

De manera que, las colas en las estaciones de servicio se volvieron interminables dado el severo racionamiento que se le ha aplicado a la mayoría.

Exportaciones: Durante la primera mitad del mes de septiembre, se despacharon en forma indirecta, con destino final China, 295 Mbpd; a Cuba 51 Mbpd, y a EE.UU. 134 Mbpd.

El aumento de los precios, ha compensado parcialmente el menor volumen exportado, de manera que Chevron participó en el mercado cambiario a través de la banca privada con alrededor de 70 MM$. Las exportaciones de productos han sido destinadas principalmente a Cuba, por lo tanto, no tiene contrapartida en la contabilidad de ingresos de divisas.

En una noticia separada, se anunció en Trinidad que Shell busca autorización ambiental para el proyecto de gas natural Manatee. El campo Manatee es parte del descubrimiento transfronterizo Loran-Manatee, compartido por Trinidad y Venezuela. Los países negociaron durante años para desarrollar conjuntamente el yacimiento, pero nunca llegaron a firmar un acuerdo. Se ha reportado que Venezuela acordó posteriormente permitir que Trinidad desarrolle, de forma independiente, su porción del prometedor campo. De ejecutarse el proyecto de Shell, se estarían sembrando las bases de reclamos futuros por recursos producidos sin la debida unificación.

*La ilustración generada utilizando Midjourney, realizada por Luis A. Pacheco, es cortesía del autor al editor de La Gran Aldea.

—

*M. Juan Szabo, Analista Internacional.

*Luis A. Pacheco, non-resident fellow at the Baker Institute Center for Energy Studies.

______________________________________________________________________________

Juan Szabo es ingeniero Mecánico/Petrolero con B.S. y se M.S. de la Universidad de Houston con más 50 años de experiencia en empresas de servicios petroleros, empresas integradas internacionales, empresas nacionales, pequeñas empresas públicas y privadas. Ha asesorado en temas de energía a empresas petroleras, fondos de inversión e instituciones multinacionales. Luis A. Pacheco, Nonresident Fellow, Center for Energy Studies, Rice’s University Baker Institute for Public Policy. Los puntos de vista expresados no necesariamente son los de EnergiesNet.com.

Nota del Editor: Este artículo fue originalmente publicado en La Gran Aldea el 19 de septimbre, 2023. Reproducimos el mismo en beneficio de los lectores. EnergiesNet.com no se hace responsable por los juicios de valor emitidos por sus colaboradores y columnistas de opinión y análisis.

Aviso de uso: Este sitio contiene material protegido por derechos de autor cuyo uso no siempre ha sido específicamente autorizado por el propietario de los derechos. Ponemos a disposición dicho material en nuestro esfuerzo por avanzar en la comprensión de cuestiones de importancia social, medioambiental y humanitaria. Creemos que esto constituye un «uso justo» de dicho material protegido por derechos de autor, tal y como se establece en la sección 107 de la Ley de Derechos de Autor de los Estados Unidos. De acuerdo con el Título 17 U.S.C. Sección 107.

Para más información, visite: http://www.law.cornell.edu/uscode/17/107.shtml

EnergiesNet.com alienta a las personas a reproducir, reimprimir, y divulgar a través de los medios audiovisuales e Internet, los comentarios editoriales y de opinión de Petroleumworld, siempre y cuando esa reproducción identifique, a el autor, y la fuente original, http://www.petroleumworld.com y se haga dentro de el uso normal (fair use) de la doctrina de la sección 107 de la Ley de derechos de autor de los Estados Unidos de Norteamérica (US Copyright).

energiesnet.com 25 09 2022