M. Juan Szabo y Luis A. Pacheco

El anuncio de la Administración de Información Energética de EE.UU. (EIA), de que es poco probable que la producción de crudo estadounidense supere el nivel record de 13,3 millones de barriles diarios (b/d) hasta principios de 2025, también ha impulsado los precios del petróleo.

Si uno pudiera dilucidar el mercado petrolero con alguna medida de certidumbre, no habría necesidad de escribir un artículo por semana: bastaría un análisis eventual de las variables, llegar a conclusiones medianamente lógicas y archivar el análisis para referencia. El mercado petrolero, sin embargo, como reflejo de los deseos, temores y acciones de infinidad de actores, está lejos de ser el libro abierto que quisiéramos que fuera, más, cuando a diferencia de otros mercados, está sesgado por la competencia geopolítica entre productores y consumidores.

En los últimos meses, las señales de los fundamentos, oferta y suministro, unas hacia el alza y otras hacia la baja, han tendido a balancearse. Las economías china y estadounidense, el futuro de las tasas de interés, el conflicto en el Medio Oriente y la guerra Rusia/Ucrania, han sido variables que el mercado ha balanceado en un precio del barril ni muy bajo, ni muy alto; pero las cosas parecen estar cambiando.

El conjunto de conflictos regionales, sin aparente resolución, y en zonas de relevancia para la industria petrolera, ha comenzado a reflejarse en los precios, seguramente por una reactivación de la prima de riesgo geopolítico.

Medio Oriente

A pesar del periplo diplomático del secretario de estado Anthony Blinken por la región, Israel terminó rechazando la propuesta de Hamás de un alto al fuego, y parece prepararse para una incursión mayor en la ciudad de Rafah, en la frontera de Gaza con Egipto. Israel alega que los terroristas de Hamás se esconden entre la población civil que ha terminado migrando hacia esa zona y que es hoy un “cul-de-sac”. Los hutíes continúan acosando el transporte marítimo alrededor del mar Rojo, a pesar del daño ocasionado por los ataques conjuntos de los EE. UU. y el Reino Unido. El rechazo del gobierno de Netanyahu a la propuesta de un alto el fuego también fue interpretado como un rechazo a la presión de EE. UU. para avanzar más rápidamente hacia un acuerdo mediado, y ahora potencialmente visto como el preludio de una escalada del conflicto regional.

En medio de esta nueva escalada en la región, Irak anunció que, debido a los repetidos ataques de EE. UU. contra los grupos militantes respaldados por Irán que operan en su territorio, están considerando poner fin a la misión de la coalición liderada por EE. UU. en ese país. Además, la presunción de que China sea un mediador en el conflicto luce por ahora ingenua, al menos mientras se beneficie del conflicto comprando crudo iraní por debajo de los precios de mercado y los norteamericanos amenacen con intensificar las sanciones.

Más allá del Medio Oriente, los rusos aprovechan que el tema de la ayuda militar a Ucrania está enredada en la política doméstica norteamericana para intensificar sus acciones en Ucrania. Mientras tanto, el presidente Zelensky hace cambios profundos en el liderazgo militar, señales de que no todo anda bien en Kiev. Mención aparte merece la entrevista que Vladimir Putin concedió al periodista norteamericano, Tucker Carlson. Los medios internacionales la han criticado como un intento de lavarle la cara al lider ruso y como una señal de un posible giro en la política si llegase a ser electo a la presidencia Donald Trump.

El anuncio de la Administración de Información Energética de EE.UU. (EIA), de que es poco probable que la producción de crudo estadounidense supere el nivel record de 13,3 millones de barriles diarios (b/d) hasta principios de 2025, también ha impulsado los precios del petróleo, un tema que ya discutimos a fondo la semana pasada.

Aunque los precios del barril se tambalearon en respuesta al informe de la EIA revelando que los inventarios comerciales de petróleo crudo de USA habían aumentado en 5,5 MMbbls la semana pasada; las cifras mostrando que los inventarios en productos refinados, por el contrario, caían, revirtieron los precios al alza.Las existencias de gasolina llegaron a su menor nivel en casi un mes, mientras que la demanda se elevó a su nivel más alto en lo que va del año. Las existencias de destilados en USA cayeron por cuarta semana consecutiva, reduciéndose en 3,2 millones de barriles.

En sentido contrario, los mercados asiáticos cerraron temprano el viernes por el Año Nuevo chino, y el feriado lunar de la próxima semana significa que no habrá nuevos datos de Beijing. Las preocupaciones deflacionarias continúan, ya que los últimos datos revelaron que el índice de precios al consumidor (IPC) cayó un 0,8 % interanual, en enero, marcando una cuarta caída mensual consecutiva. Como sabemos, la economía china es uno de los grandes motores de la demanda y su debilidad económica no es un buen augurio, quizás esto presione al gobierno central a tomar medidas de estímulo más agresivas.

La presunción a corto plazo es la posibilidad de una escalada en los precios por el fortalecimiento de los márgenes de refinación, paradas de plantas que apuntalan los precios de los productos refinados y por las interrupciones de suministro en el mar Rojo, en un conflicto que hierve a fuego lento.

Otras noticias

- En EE. UU., el número de taladros de perforación de petróleo se mantuvo igual esta semana, 110 menos que en esta misma época del año pasado.

- Venezuela está enviando tropas a su frontera con Guyana en una escalada de tensiones por el reciente auge petrolero de Guyana, según informes que citan imágenes satelitales y videos publicados por el ejército venezolano. No está claro si es boxeo de sombra o preparación para un conflicto sin adversario conocido.

- La directora ejecutiva de Occidental Petroleum (NYSE: OXY), Vicki Hollub, comentó en una entrevista del peligro de una escasez de suministro de petróleo para 2025 debido a la incapacidad global para reemplazar las reservas de crudo a un ritmo suficientemente rápido. “Estamos en una situación en la que dentro de un par de años vamos a tener muy poca oferta”, remarcando que aproximadamente el 97 % del petróleo que se produce actualmente en el mundo proviene de descubrimientos realizados en el siglo XX, y que en todo el planeta se ha reemplazado menos del 50 % del crudo extraído en la última década.

- Pemex retrasó nuevamente el inicio del mayor proyecto de desarrollo costa afuera, el campo Zama, con 675 millones de barriles de recursos recuperables, descubierto originalmente por Talos Energy en el 2017, en 170 metros de profundidad de agua. La estatal mexicana maniobró para convertirse en operador sin haber perforado un pozo. La nueva fecha mencionada es el 2026, en obvio contraste a los desarrollos en aguas mucho más profundos en Guyana, donde la producción inicial se logró a 5 años desde el descubrimiento.

- Devon Energy (NYSE: DVN) está intentando montarse en la ola de las consolidaciones, al comenzar conversaciones para adquirir a Enerplus (NYSE: ERF) por 3 MMM$, una empresa con operaciones en la cuenca Bakken (North Dakota) y Marcellus (Pennsylvania).

- Al momento del cierre de esta nota, se confirmó que Diamondback Energy (NASDAQ: FANG) y Endeavor Energy Resources, dos operadoras activas en “shale oil”, llegaron a un acuerdo de fusión valorado en 26 mil millones de dólares incluyendo deuda. La compañía resultante será el tercer operador en la Cuenca Pérmica, detrás ExxonMobil y Chevron.

Así las cosas, los fundamentos del petróleo y los productos apuntan hacia una tendencia al alza, a pesar de que el mercado continúa evaluando el potencial de recortes de las tasas de interés de la Reserva Federal y los otros bancos centrales, así como la diferencia entre las predicciones de demanda de EIA, IEA y OPEP; un escenario complicado para ejercer de pitonisa.

Los precios del petróleo tuvieron pocos cambios el viernes 9, consolidando en gran medida las ganancias de la semana, después de subir un 3 % el jueves 8, cuando Israel rechazó los términos de un acuerdo de alto el fuego. De manera que, al cierre del mercado el viernes 9 de febrero, los crudos marcadores se cotizaban a 82,19 y 76,84 $/BBL, para el Brent y WTI respectivamente.

Venezuela, situación político – económica

Como era de esperarse, esta semana los temas centrales de la agenda política pública han sido el cronograma electoral y la candidatura presidencial de la oposición, de cara a la “inhabilitación” de María Corina Machado.

Es difícil imaginar que unas elecciones presidenciales justas se lleven a cabo este año y solo existen elucubraciones en cuanto si se celebran en la forma tradicional, en diciembre, o se adelantan. El régimen ha mencionado fechas como finales de julio e, inclusive, tan temprano como mayo, con la intención de descolocar a la oposición y a los actores internacionales e infundir conflictos dentro de la oposición, que por ahora se mantiene unida detrás de Machado.

La reacción internacional a la inhabilitación y al recrudecimiento de la persecución política ha sido censurar el proceder del régimen. Lo más relevante fue la decisión del Parlamento Europeo al condenar estas medidas contra Machado y reclamando que la Unión Europea incremente las sanciones contra el régimen de Nicolás Maduro y adopte medidas contra los jueces del Tribunal Supremo de Justicia responsables de la inhabilitación.

A pesar de los repetidos incumplimientos por parte del régimen del acuerdo de Barbados, los representantes de EE. UU. parecen no haber descartado del todo una salida negociada. En todo caso, el régimen tratará de convencer a la administración de Biden de no dejar extinguir la licencia general 44 de la OFAC, quizás jugando a que la Casa Blanca prefiere salvar su cara temporalmente.

A pesar de que la licencia 44 no ha tenido todo el impacto que se esperaba, sí ha permitido mejorar el abastecimiento de gasolina, diésel y diluente requerido por el mercado interno y también ha permitido la diversificación de las exportaciones para incluir a India a precios mejorados con respecto a los ofrecidos por China. De esta licencia dependen diversos proyectos de inversión en las empresas mixtas venezolanas y la libertad de colocación del crudo y productos venezolanos a precios de mercado.

Como anillo al dedo le cayó al régimen el anuncio de ExxonMobil sobre la perforación de dos pozos al noroeste del de los desarrollos de Liza y Payara, en el bloque Stabroek. Esta área es considerada por Venezuela como no delimitada, mientras que Guyana y los socios del consorcio, incluyendo importantemente China, consideran que la actividad se llevará a cabo en mar territorial de Guyana.

En la continua saga de CITGO y los acreedores de la república, se reportó esta semana que ConocoPhillips, el mayor acreedor de CITGO, gracias a la expropiación de sus activos en Venezuela, valuados en 12.000 millones de dólares, ha presentado una oferta en la subasta judicial que está determinando el destino de las tres refinerías propiedad de PDVSA. Esto no ha sido confirmado ni por la compañía, ni por la corte, pero es fácil prever que – de ser cierto -introduce un mar de complicaciones adicionales.

Sector de Hidrocarburos

Febrero continúa la pauta del mes anterior con problemas eléctricos que repercuten en la producción y tratamiento del crudo. En el terminal de Jose, a los problemas eléctricos se agregó el de crudo fuera de especificación, retrasando las operaciones de carga. El diluente continúa siendo racionado afectando los procesos de mezclado de crudo Merey 16.

La producción de crudo mostró poca variación con respecto al mes de enero, situándose en 754 mil barriles por día, distribuidos geográficamente como se indica a continuación:

- Occidente 137 (Chevron 55)

- Oriente 148

- Faja 469 (Chevron 86)

- TOTAL754 (Total Chevron 141)

En la refinería de Amuay, en Paraguaná, comenzó operaciones una unidad de destilación atmósferica, aumentando la refinación nacional a 188 mil barriles diarios. La producción de gasolina no se incrementó, mientras que la producción de diésel sí mostró un aumento de 6 MBPD a 79 MBPD. El aumento de volúmenes de combustible de trueque generó cierta holgura en el mercado interno de gasolina.

La exportación de crudo para el mes de febrero está proyectada en 610 MBPD incluyendo algo de diluente y crudo drenado de inventarios. La programación indica una exportación de 162 MBPD a la costa del golfo de México, orquestada por Chevron. A India se prevé suministrar 176 MBPD de Merey, a China 149 MBPD, 85 MBPD en trueque Europeo y 38 MBPD a Cuba. También se exportaría unos 48 MBPD de productos destinados a Asia y Cuba

Este nivel de exportación, ajustado por los trueques y los barriles que no generan caja, daría como resultado ingresos por venta de hidrocarburos de alrededor de 700 millones de dólares durante el mes de febrero.

Transición Energética

¿“Peak Oil” u otra Revolución de los hidrocarburos de lutitas?

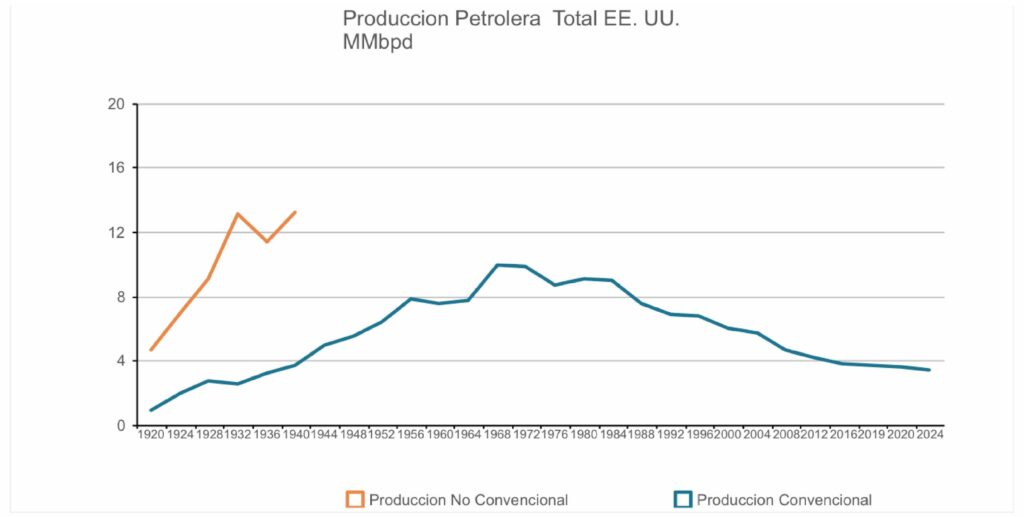

Las lutitas son, por excelencia, las rocas generadoras de hidrocarburos, pero hasta no hace mucho, pocos apreciaban adecuadamente la importancia y potencial de ellas como productoras de hidrocarburos. Sin embargo, a partir de 2008, las lutitas, en particular en los EE. UU., se convirtieron en la mayor fuente de crecimiento material de producción de petróleo y gas, siendo bautizados como “no convencionales”.

Desde la década de los años 70, la producción de hidrocarburos en los EE. UU. parecía estar siguiendo las predicciones de M. K. Hubbert, un geofísico investigador de la compañía Shell, creador de la teoría del “Peak Oil”; como resultado, EE. UU. se convertía en un país altamente dependiente de las importaciones de hidrocarburos.

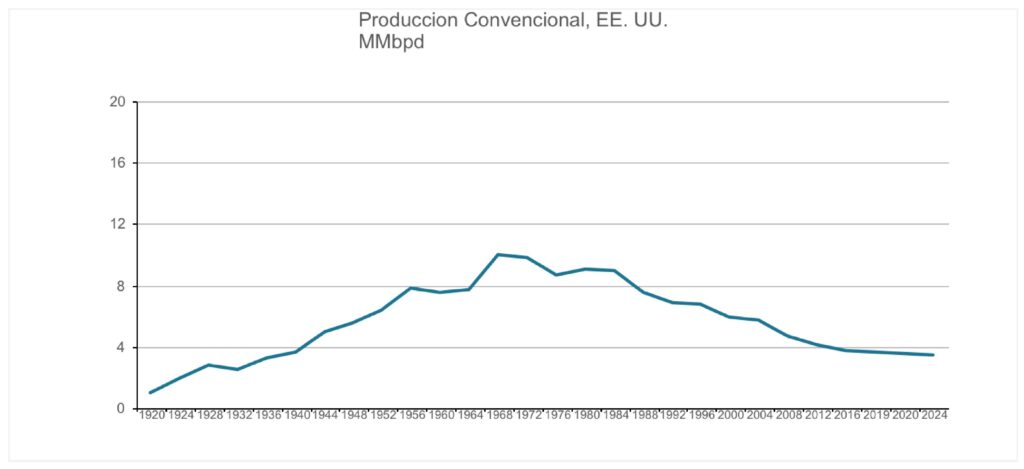

Comenzando el siglo XXI, el suministro mundial perdía terreno de cara a una demanda creciente, al punto que la brecha fue abriéndose a partir del 2003 y los precios, durante la siguiente década, se dispararon a niveles disruptivos para el desenvolvimiento de la economía global. La limitación en el suministro no solo reflejaba la caída de la producción convencional de EE. UU. (ver gráfico), si no también la incapacidad de parte de los países miembros de la OPEP de generar crecimiento material de sus niveles de producción. En particular, el mercado había considerado que el crecimiento proyectado de Venezuela era hecho cumplido por los resultados de la Apertura Petrolera, particularmente en lo que era el desarrollo de la Faja del Orinoco en ejecución durante ese periodo, pero ese crecimiento nunca se materializó.

Los altos precios, la dependencia geopolítica del Medio Oriente y las condiciones de un mercado libre de regulaciones innecesarias, incentivó el desarrollo de las tecnologías indispensables para extraer hidrocarburos de las lutitas, sedimentos compactados cuya baja permeabilidad las hacía poco atractivas para efectos de producción comercial.

La combinación de dos tecnologías existentes, fracturamiento hidráulico y perforación horizontal para maximizar la exposición del pozo a la formación, hizo posible interconectar los poros de la lutita mediante el cizallamiento de la formación y crear un sistema de permeabilidad artificial. Por el lado económico, las bajas tasas de interés de ese momento facilitaban el financiamiento de esos proyectos a petroleras independientes de mediano y pequeño tamaño.

Ya para 2007, era obvio que estábamos en presencia de algo remarcable: la revolución de la producción de hidrocarburos de lutitas, en cuencas sedimentarias distribuidas en buena parte del territorio de EE. UU.

Cientos de empresas se dedicaron a la compra/alquiler de terrenos localizados en las extensas cuencas sedimentarias con lutitas subyacentes. El negocio petrolero de EE. UU. ya no requería de costosa exploración para buscar acumulaciones discretas de petróleo (yacimientos), sino extensiones de tierra en las amplias cuencas regionales de estas lutitas. Sin embargo, este nuevo tipo de desarrollo de hidrocarburos, por la naturaleza del volumen que puede drenar cada pozo y su elevada declinación, requieren de muchos más pozos que un desarrollo convencional.

Por otro lado, la masificación de este tipo de desarrollo, que requiere la inyección de grandes volúmenes de agua a alta presión para lograr las fracturas, generó una gran oposición de parte de grupos ambientalistas. Se alegaba que el proceso puede contaminar las acumulaciones de agua subterránea y también aumentar la posibilidad de actividad sísmica. Aunque la evidencia de la existencia de esos efectos es bastante cuestionable, el debate político ha sido intenso y en la mayoría de los países ha evitado el desarrollo de recursos similares.

En los años siguientes, hasta finales del 2019, hubo un crecimiento neto sostenido de más de 1,2 millones de barriles diarios por año en la producción de los EE. UU., solo pausado por la combinación de guerra de precios y la pandemia que caracterizó el 2020.

Durante los convulsionados años del 2021 al 2023, los hidrocarburos de lutita recuperaron sus niveles prepandemia, pero ahora bajo un esquema empresarial que no solo favorece el crecimiento volumétrico, como en los primeros años de la revolución, sino también el retorno a los accionistas e inversionistas.

Este nuevo esquema de gerenciar el desarrollo de estas cuencas coincidió con un aparente deterioro, por madurez de las cuencas, de las localizaciones remanentes a ser perforadas y, por lo tanto, una producción inicial menor con el paso del tiempo; la explicación técnica es relativamente sencilla: dada la gran cantidad de pozos requeridos para sostener los niveles de producción, los nuevos pozos están más cercanos a sus vecinos y empiezan a interferir con ellos, lo cual reduce el recobro final de cada pozo y acelera la declinación.

Obviamente, la explotación intensiva de estos yacimientos no convencionales hace presumir que la producción de estos también tienen un pico a lo Hubbert, y de hecho, algunas cuencas petrolíferas ya lo han evidenciado. No obstante, para muchos, todavía hay magia tecnológica en el sombrero antes de darse por vencidos, si las condiciones económicas y geopolíticas así lo incentivan.

En efecto, en búsqueda de una mayor eficiencia y nueva tecnología en las cuencas de lutitas, un proceso de consolidación ha contagiado las empresas operadoras y el sector está cambiando profundamente de operaciones multiempresas de tamaño mediano y pequeño, hacia empresas multinacionales de gran tamaño. Estas últimas, no solo se benefician de las sinergias tecnológicas, económicas y culturales, sino que son relativamente inmunes a los cambios de tasas de interés y precios del petróleo por la fortaleza de sus balances financieros y, no menos importante, por su capacidad de invertir en el desarrollo de tecnología de punta.

Esta transformación del sector pudiese estar dando paso a una segunda “revolución de las lutitas”. Las primeras actividades en este nuevo amanecer son las refracturas de pozos existentes, pozos de secciones horizontales cada vez más largas, fracturas más profundas con mecanismos novedosos de cizallamiento, y pozos en forma de herradura; todas estas evoluciones prometen allanar el camino hacia un nuevo impulso en el campo de la utilización de lutitas, al hacer posible un aumento en el recobro, un proceso que en límite acerca más la producción no convencional a los elementos que han caracterizado la explotación convencional.

La Cuenca Pérmica (20.000 kilómetros cuadrados en el sudoeste de Norteamérica) es la más atractiva, y será el patio de ensayo de las tecnologías que podrán dar nueva vida a las otras cuencas consideradas como declinantes, como el caso de Eagle Ford. Las empresas más relevantes en este escenario Pérmico son ExxonMobil (NYSE: XOM), Chevron (NYSE: CVX) y Occidental Petroleum (NYSE:OXY).

ExxonMobil está creciendo a pasos agigantados en la Cuenca Pérmica gracias a la adquisición de Pioneer Natural Resources por 64,5 MMM$. De concretarse la adquisición (espera por la aprobación de los reguladores), la producción de ExxonMobil será de 1,36 MMbped (millones de barriles de petróleo equivalente por día) y con planes de llevarlo a 2,0 MMbped para principios de 2027. En paralelo, Chevron estableció un récord de producción trimestral en el Pérmico durante el cuarto trimestre del 2023, con un promedio de 867,0 MBPED, y planifica llegar al 1,0 MMbped en 2025.

Para no quedar rezagado, Occidental Petroleum adquirió a CrownRock, con lo que su producción acumulada sobrepasaría las 800 MBPED en la Cuenca Pérmica, por encima de Conoco y EOG Resources, los otros dos operadores grandes.

Todas estas empresas califican como las más eficientes de la industria, y su contribución será crucial en la continuidad y el crecimiento de las cuencas no-convencionales de EE. UU., que además les permite crecer sin enfrentar los riesgos de inversión fuera de los EE. UU. Los crecimientos proyectados quizás no sean tan espectaculares como en la década de los 2010, pero serán lo suficiente como para alejar el fantasma de Hubbert, por ahora.

*La ilustración fue generada utilizando Midjourney, realizada por Luis A. Pacheco, es cortesía del autor al editor de La Gran Aldea.

_________________________________

Juan Szabo es ingeniero Mecánico/Petrolero con B.S. y se M.S. de la Universidad de Houston con más 50 años de experiencia en empresas de servicios petroleros, empresas integradas internacionales, empresas nacionales, pequeñas empresas públicas y privadas. Ha asesorado en temas de energía a empresas petroleras, fondos de inversión e instituciones multinacionales. Luis A. Pacheco, Nonresident Fellow, Center for Energy Studies, Rice’s University Baker Institute for Public Policy. Los puntos de vista expresados no necesariamente son los de EnergiesNet.com.

Nota del Editor: Este artículo fue originalmente publicado en La Gran Aldea, el 13 de febrero del 2024. Reproducimos el mismo en beneficio de los lectores. EnergiesNet.com no se hace responsable por los juicios de valor emitidos por sus colaboradores y columnistas de opinión y análisis.

Aviso de uso: Este sitio contiene material protegido por derechos de autor cuyo uso no siempre ha sido específicamente autorizado por el propietario de los derechos. Ponemos a disposición dicho material en nuestro esfuerzo por avanzar en la comprensión de cuestiones de importancia social, medioambiental y humanitaria. Creemos que esto constituye un «uso justo» de dicho material protegido por derechos de autor, tal y como se establece en la sección 107 de la Ley de Derechos de Autor de los Estados Unidos. De acuerdo con el Título 17 U.S.C. Sección 107.

Para más información, visite: http://www.law.cornell.edu/uscode/17/107.shtml

EnergiesNet.com alienta a las personas a reproducir, reimprimir, y divulgar a través de los medios audiovisuales e Internet, los comentarios editoriales y de opinión de Petroleumworld, siempre y cuando esa reproducción identifique, a el autor, y la fuente original, http://www.petroleumworld.com y se haga dentro de el uso normal (fair use) de la doctrina de la sección 107 de la Ley de derechos de autor de los Estados Unidos de Norteamérica (US Copyright).

energiesnet.com 13 02 2024